.png)

.png)

صندوقهای سرمایهگذاری مبتنی بر فلزات گرانبها، بهویژه طلا و نقره، در سالهای اخیر با استقبال گسترده سرمایهگذاران مواجه شدهاند. بااینحال، رشد تقاضا، محدودیتهای معاملاتی و ریسکهای سیستماتیک اقتصاد کلان، زمینهساز شکلگیری انواع حبابهای قیمتی در این ابزارها شده است. این مقاله با تمرکز بر صندوقهای نقره و طلا به بررسی سهمرحلهای حباب قیمتی شامل حباب معاملاتی، حباب محاسباتی و حباب ناشی از نرخ ارز میپردازد و در نهایت تصویری واقعبینانه از وضعیت فعلی سرمایهگذاری در این بازار ارائه میدهد.

در حال حاضر چهار صندوق سرمایهگذاری مبتنی بر نقره در بازار سرمایه ایران فعال هستند: نقران، نقرابی، سیلور و سیمین. دارایی اصلی این صندوقها، گواهی سپرده شمش نقره معاملهشده در بستر بورس کالاست.

در این مقاله، صندوق نقران بهعنوان مورد مطالعاتی اصلی انتخاب شده و نتایج آن به سایر صندوقهای نقره تعمیم داده میشود.

در گام اول، هدف این است که بررسی کنیم آیا واحدهای صندوق گرانتر یا ارزانتر از ارزش واقعی داراییهای داخل صندوق معامله میشوند یا خیر.

برای این کار، قیمت معاملاتی صندوق را با NAV ابطال آن مقایسه میکنیم.

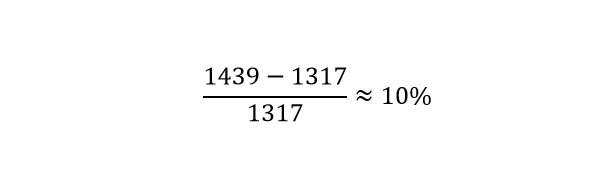

بر اساس اطلاعات منتشرشده در وبسایت TSETMC، صندوق نقران در زمان بررسی با صف خرید همراه بوده است. این موضوع نشان میدهد تقاضا برای خرید صندوق بالاست، اما برای تشخیص گران یا ارزانبودن، باید به اعداد توجه کرد:

NAV ابطال نشان میدهد اگر امروز صندوق منحل شود، بهازای هر واحد صندوق، 1317 تومان دارایی واقعی پشت آن وجود دارد. اما بازار این واحد را 1439 تومان میخرد. یعنی:

بنابراین، واحدهای صندوق نقران حدود 10 درصد گرانتر از ارزش واقعی داراییهایش معامله میشوند.

اگر فرض کنیم کل دارایی صندوق نقران صرفاً شمش نقره است، آنگاه:

اختلاف بین 563 و 616 میلیون تومان همان 10 درصد اضافه پرداخت است که به آن حباب قیمتی مثبت صندوق گفته میشود.

نکته مهم: این نوع حباب، ربطی به قیمت جهانی نقره یا دلار ندارد و فقط ناشی از فاصله قیمت بازار صندوق با NAV خود آن صندوق است.

برای شفافتر شدن موضوع، همین تحلیل را برای یک صندوق طلا انجام میدهیم.

در صندوق گنج، کل داراییها به گواهی سپرده شمش طلای 995 در بورس کالا اختصاص دارد. اعداد به شرح زیر است:

در این حالت، قیمت بازار حدود 1 درصد پایینتر از NAV قرار دارد. یعنی بازار حتی کمی ارزانتر از ارزش واقعی داراییها این صندوق را قیمتگذاری کرده است.

محاسبات نشان میدهد فردی که صندوق گنج را در این قیمت خریداری میکند، در عمل طلای 18 عیار را با قیمتی حدود 18 میلیون و 750 هزار تومان میخرد که اختلاف معناداری با ارزش ذاتی طلا ندارد.

|

حباب قیمتی صندوق (فاز اول) |

دارایی |

|

حدود 1 درصد منفی |

طلا (صندوق گنج) |

|

حدود 10 درصد مثبت |

نقره (صندوق نقران) |

در فاز اول دیدیم که قیمت بازار صندوق میتواند بالاتر یا پایینتر از NAV باشد. اما سؤال دیگر این است که آیا خودِ NAV که مبنای ارزشگذاری صندوق است، عدد درستی است؟ یا ممکن است داراییای که صندوق خریده (گواهی سپرده طلا یا نقره در بورس کالا) خودش با حباب معامله شود؟

برای پاسخ به این سؤال، باید قیمتهای بورس کالا را با ارزش ذاتی فلزات در بازار جهانی مقایسه کنیم. این مقایسه را «حباب محاسباتی» مینامیم.

قیمت جهانی طلا بهصورت «دلار بر هر انس» اعلام میشود، درحالیکه در ایران طلا بهصورت تومان بر گرم معامله میشود؛ بنابراین ابتدا باید واحدها را یکسان کنیم.

فرمول ارزش ذاتی طلای 995 به شکل زیر است:

.png)

هر انس جهانی طلا معادل 31.103 گرم است و در بورس کالا طلای با عیار 995 معامله میشود.

با فرض:

محاسبه نشان میدهد قیمت ذاتی هر گرم طلای 995 حدود 25.9 میلیون تومان است.

در زمان بررسی، قیمت معاملاتی گواهی سپرده شمش طلا در بورس کالا حدود 25.2 میلیون تومان بوده است.

ازآنجاکه:

میتوان گفت طلا در بورس کالا حدود 3 درصد ارزانتر از ارزش ذاتی خود معامله میشود. به این اختلاف، حباب محاسباتی منفی گفته میشود.

یعنی خودِ NAV صندوقهای طلا، نهتنها حباب ندارد، بلکه کمی محافظهکارانه قیمتگذاری شده است.

حال همین منطق را برای نقره اجرا میکنیم.

با فرض:

ابتدا قیمت هر گرم نقره محاسبه میشود و سپس به قیمت هر کیلوگرم تبدیل میگردد. نتیجه این محاسبه نشان میدهد ارزش ذاتی هر کیلو نقره ساچمه حدود 416 میلیون تومان است.

در بازار، شمش نقره معمولاً حدود 10 درصد گرانتر از نقره ساچمه معامله میشود.

بنابراین، اگر 10 درصد به قیمت ساچمه اضافه کنیم ارزش منصفانه هر کیلو شمش نقره حدود 457 میلیون تومان خواهد شد. این در حالی است که قیمت گواهی سپرده شمش نقره در بورس کالا حدود 564 میلیون تومان است

این اختلاف نشان میدهد حباب محاسباتی نقره حدود 24 درصد است. یعنی حتی اگر صندوق نقره دقیقاً روی NAV معامله میشد، باز هم دارایی پایه آن (شمش نقره بورسی) گرانتر از ارزش ذاتی خود قیمتگذاری شده است.

|

مجموع حباب |

حباب محاسباتی دارایی پایه (فاز دوم) |

حباب قیمتی صندوق (فاز اول) |

دارایی |

|

4 درصد منفی |

حدود 3 درصد منفی |

حدود 1 درصد منفی |

طلا (صندوق گنج) |

|

34 درصد مثبت |

حدود 24 درصد مثبت |

حدود 10 درصد مثبت |

نقره (صندوق نقران) |

در صندوق طلا، هم قیمت صندوق نسبت به NAV و هم قیمت طلای بورسی نسبت به ارزش جهانی، اختلاف اندکی دارند؛ بنابراین میتوان گفت قیمتگذاری نسبتاً منصفانه است. در مقابل، در صندوق نقره بازار ابتدا واحدهای صندوق را بالاتر از NAV میخرد (حباب قیمتی) و در گام بعد، مشخص میشود خودِ شمش نقره بورسی نیز بالاتر از ارزش ذاتی جهانی معامله میشود (حباب محاسباتی). به همین دلیل، بخش قابلتوجهی از قیمت صندوقهای نقره ناشی از فشار تقاضا، محدودیت عرضه و ساختار بازار است، نه صرفاً رشد ذاتی قیمت نقره.

در فاز سوم، از داراییهای داخلی فاصله میگیریم و یک سؤال بنیادیتر میپرسیم. آیا قیمتهای جهانی طلا و نقره خودشان حباب دارند یا این حبابها از داخل اقتصاد ایران و بهویژه از نرخ ارز منتقل شدهاند؟

بازار جهانی طلا و نقره، بازاری عمیق، شفاف و بسیار رقابتی است که بازیگران بزرگ بینالمللی در آن فعالیت میکنند. در چنین بازاری، قیمتها معمولاً در تعادل با ارزشهای ذاتی قرار دارند.

بنابراین، در این تحلیل فرض میکنیم انس جهانی طلا و نقره حباب معناداری ندارند و مبنای مناسبی برای ارزشگذاری محسوب میشود. در نتیجه، منشأ اصلی حباب را باید در متغیرهای داخلی جستوجو کرد.

در ابتدای سال 1404، نرخ دلار حدود 80 هزار تومان بوده است. در تاریخ 20 بهمن 1404، نرخ دلار به حدود 160 هزار تومان رسیده است؛ یعنی تقریباً 100 درصد رشد. حال باید بررسی کرد آیا این رشد، با اختلاف تورم ایران و آمریکا توجیهپذیر است یا خیر.

بر اساس آخرین آمار:

تفاضل تورم دو کشور تقریباً 57 درصد است. اگر این اختلاف تورم را روی نرخ ابتدای سال اعمال کنیم:

.png)

یعنی نرخ تعادلی دلار تا این مقطع حدود 125 هزار تومان برآورد میشود. با در نظر گرفتن تورم احتمالی دو ماه باقیمانده سال (بهمن و اسفند) و فرض تورم سالانه حدود 75 درصد، نرخ تعادلی دلار در پایان سال به حدود 135 هزار تومان میرسد.

بر این اساس:

علت اصلی ایجاد حباب در نرخ دلار، افزایش ریسکهای سیستماتیک در اقتصاد است؛ ریسکهایی مانند نااطمینانیهای سیاسی، فشارهای اقتصادی و انتظارات تورمی بالا. این ریسکها باعث میشوند بازار تورم آینده را زودتر در قیمتها لحاظ کند یا بهاصطلاح، آینده را پیشخور کند.

تجربه نشان میدهد بازار ارز معمولاً میتواند حداکثر 6 تا 7 ماه تورم آینده را در قیمت دلار پیشخور کند. اگر فرض کنیم تورم ماهانه بهطور متوسط 6 درصد باشد، در 7 ماه، حدود 42 درصد تورم خواهیم داشت. در این حالت:

.png)

اما اگر دلار خیلی زود به محدودههای بالا (مثلاً 170 تا 180 هزار تومان) برسد، به احتمال زیاد بازار وارد فاز اصلاح قیمتی یا اصلاح زمانی میشود.

|

مجموع حباب |

حباب ناشی از دلار (فاز سوم) |

حباب محاسباتی دارایی پایه (فاز دوم) |

حباب قیمتی صندوق (فاز اول) |

دارایی |

|

16 درصد مثبت |

20 درصد مثبت |

حدود 3 درصد منفی |

حدود 1 درصد منفی |

طلا (صندوق گنج) |

|

55 درصد مثبت |

20 درصد مثبت |

حدود 24 درصد مثبت |

حدود 10 درصد مثبت |

نقره (صندوق نقران) |

این وضعیت محدود به صندوق نقران نیست. برای مثال، صندوق سیمین بهتنهایی دارای حدود 26 درصد حباب قیمتی مثبت است. ازآنجاکه حباب محاسباتی نقره و حباب ناشی از نرخ دلار در تمامی صندوقهای نقره تقریباً یکسان است، مجموع حباب صندوق سیمین به حدود 70 درصد میرسد. بررسیها نشان میدهد که میزان حباب در صندوق نقرابی نیز حتی از نقران بیشتر است. در نتیجه، اگرچه صندوق نقران همچنان دارای حباب قابلتوجهی است، اما در مقایسه نسبی با سایر صندوقهای نقره، کمحبابترین گزینه محسوب میشود. همین مزیت نسبی، علت اصلی شکلگیری صف خرید در صندوق نقران است، نه نبود حباب یا ارزندگی مطلق آن.

یکی از عوامل کلیدی افزایش تقاضا برای صندوقهای نقره، ایجاد محدودیت در خرید گواهی سپرده نقره در بورس کالا است. سقف خرید این گواهیها از 5 کیلوگرم به 1 کیلوگرم کاهش یافته است. از آنجا که بسیاری از سرمایهگذاران تمایل دارند بهصورت آنلاین و غیر فیزیکی در نقره سرمایهگذاری کنند، با این محدودیتها در بورس کالا مواجه شده و ناچار به استفاده از صندوقهای سرمایهگذاری نقره شدهاند. در این میان، مقایسه صندوقها نشان میدهد که نقران نسبت به سایر گزینهها حباب کمتری دارد و به همین دلیل تقاضا به سمت آن متمرکز شده است.

سؤال مهم این است که چرا در بستر بورس کالا هم حباب قیمتی شکلگرفته و محدودیت خرید اعمال شده است؟

پاسخ را باید در عدم تعادل عرضه و تقاضا جستوجو کرد. هر چهار صندوق نقره فعال، در دوره پذیرهنویسی خود حجم قابلتوجهی از نقدینگی را جذب کردهاند. این منابع مالی، مستقیماً صرف خرید گواهی سپرده شمش نقره در بورس کالا میشود.

درحالیکه عرضه گواهی سپرده نقره محدود است، تقاضای ایجادشده توسط خود صندوقها بسیار بالاست. نتیجه این وضعیت، افزایش قیمت گواهی سپرده، شکلگیری حباب قیمتی و در نهایت اعمال محدودیت خرید برای اشخاص حقیقی است. به بیان دیگر، سرمایهگذاران پول خود را به صندوق نقره میسپارند، صندوق با این پول گواهی سپرده را خریداری میکند و سپس واحدهای صندوق را با 10 تا 25 درصد قیمت بالاتر به بازار میفروشد. این چرخه، خود به تشدید حباب قیمتی منجر میشود.

حباب قیمتی نقره محدود به صندوقهای بازار بورس و گواهی بورس کالا نیست، بلکه در بازار فیزیکی نیز مشاهده میشود.

بر اساس اطلاعات منتشرشده در وبسایت شرکت Nadir ترکیه، قیمت شمش یککیلویی نقره حدود 150 هزار لیر ترکیه است. با در نظر گرفتن نرخ تبدیل حدود 43.5 لیر به ازای هر دلار، قیمت این شمش معادل 3450 دلار میشود.

درحالیکه بر مبنای قیمت انس جهانی نقره (80.3 دلار)، ارزش ذاتی هر کیلو نقره برابر است با:

.png)

اختلاف میان 2,582 دلار و 3,450 دلار نشان میدهد که نقره در خود بازار ترکیه نیز حدود 33 درصد حباب قیمتی دارد. با انتقال این شمشها به بازار ایران، هزینههای جانبی و فشار تقاضا باعث میشود قیمت نهایی به حدود 3700 دلار (معادل تقریبی 595 میلیون تومان) برسد؛ در حالی که ارزش واقعی آن در حدود 460 میلیون تومان است. بنابراین بازار فیزیکی نقره در ایران نیز با حدود 30 درصد حباب قیمتی مواجه است.

علت اصلی این وضعیت، وجود حباب در منبع اصلی تأمین نقره (ترکیه) و همچنین محدودیتهایی است که این کشور در صادرات نقره و فروش به ایران اعمال کرده است. این شرایط تقریباً برای تمامی برندها، چه خارجی و چه داخلی، صدق میکند؛ چرا که معیار اصلی ارزش نقره، خلوص (999.9) است نه برند.

برآیند این تحلیل نشان میدهد که تقریباً تمام روشهای سرمایهگذاری در نقره در شرایط فعلی دارای حباب قیمتی هستند و در دوران حباب، انجام سرمایهگذاریهای هیجانی و سنگین توصیه نمیشود.

بااینحال، درصورتیکه سرمایهگذار ناگزیر به ورود به بازار نقره باشد، خرید فیزیکی نقره در مقیاس بالا نسبت به سایر روشها گزینه منطقیتری ارزیابی میشود. همچنین، با توجه به افزایش آگاهی عمومی و رشد توجه به نقره در ماههای اخیر، نوعی چسبندگی قیمتی در این بازار ایجاد شده است که میتواند تخلیه حباب را بهصورت زمانی و نه لزوماً قیمتی رقم بزند.

در نهایت، در شرایطی که سرعت تغییرات بازارهای مالی بسیار بالاست، آموزش مستمر، بهروزرسانی تحلیلها و تصمیمگیری مبتنی بر داده مهمترین عوامل موفقیت در سرمایهگذاری محسوب میشوند.

نویسنده: دکتر بردیا خسروانی

برای مشاهده اعتبار و امتیازهای تخفیفی اختصاصی خودتان، لطفاً به پنل کاربری خود وارد شوید.

ورود به حساب کاربری

سلام استاد بزرگوار و عالم دیندار و باوجدان ای کاش تمام اموزش هاتون یه pdf هم داشت شاید بخندید نحوه یادگیری من به این صورته که ابتدا گوش میکنم و مینویسم حتی خنده هاتونم مینویسم و هیچی نمیفهمم و هر ویس ۴_۳برابر زمان میبره بنابر این مسیر ثروت یازو من 250 _۲۰۰ ساعت گوش کردم دور دوم ابتدا نوشته هامو میخونم و دوباره گوش میدم تا ببینم چی آموختم و ارزو میکنم دور سوم بیاموزم آنچه از شماره 50 مسیر ثرت ساز نوشتم با انچه از پی دی اف خوندم برام تفاوت فاحشی داشت ارزو میکنم بیونم بیاموزم و برای اینکار سخت میجنگم تا پیروز شوم از فردا به امید خدا آموزش fis رو شروع میکنم از آموزش هاتون سپاسگزارم سطحش برای من بینهایت بالاست امیدوارم بیاموزم چون میدانم که نمیدانم و میخواهم که بدانم خدا حفظتون کنه لازم به ذکره که من هنوز وارد کانال ها نشده ام ولی اولین کتاب را برای مطالع شروع کردم

مرسی از تلاش های شما این تجربه شما هست که داره به ما اموزش میده

از وقتی با مجموعه آموزشی آشنا شدم فهمیدم شیوه درست سرمایه گذاری چطوری واقعا عالیه ممنون

از وقتی با مجموعه آموزشی آشنا شدم فهمیدم شیوه درست سرمایه گذاری چطوری واقعا عالیه ممنون

از وقتی با مجموعه آموزشی آشنا شدم فهمیدم شیوه درست سرمایه گذاری چطوری واقعا عالیه ممنون

از وقتی با مجموعه آموزشی آشنا شدم فهمیدم شیوه درست سرمایه گذاری چطوری واقعا عالیه ممنون

سلام و عرض ارادت جناب دکتر نظم آبادی هستم از اراک از دانشجویان دورهFIS خیلی ممنون از توضیحات جامع شما ممنون از شما

سلام و عرض ارادت جناب دکتر نظم آبادی هستم از اراک از دانشجویان دورهFIS خیلی ممنون از توضیحات جامع شما ممنون از شما

مثل همیشه عالی

من از زمانی که با شما آشنا شدم تازه فهمیدم که چقدر اشتباه سرمایهگذاری گذاری میکردم و ضرر میکردم

سلام من یک دانش اموز 13 ساله هستم و دارم دوره اف ای اس رو میبینم خیلی به من کمک کرده واقغا ممنون دبابت این توضیحات